Az M&A ügyleteket hosszas tárgyalások előzik meg a vevő és az eladó között, ahol mindkét fél harmonikus eredményre törekszik. Ebben a sokrétű folyamatban gyakran az "earn-out klazula" kerül a tárgyalások középpontjába. Ez a látszólag rejtélyes kifejezés távolról sem pusztán egy egyszerű szerződéses rendelkezés, hanem hídként működik, amely összeköti az eladót és a vevőt, mélyreható hatást gyakorol az ügyletek menetére és alakítja az új kézbe kerülő vállalkozások sorsát, továbbá magában hordozza a lehetőséget, hogy hatással legyen mind az eladóra, mind a vevőre. De mi is ez pontosan, miért választják a tárgyaló felek, és hogyan működik? Vegyük sorra. Jelen cikk célja, hogy átláthatóvá és érthetővé tegye az earn-out klauzulával kapcsolatos bonyolult kérdéseket, azonban fontos hangsúlyozni, hogy az earn-out nem jogi fogalom. Az egyes üzleti tranzakciók egyedisége és a különböző jogi környezetek azonban azt eredményezik, hogy nem létezik mindenre egységes megközelítés, tehát az earn-out kazula minden eleme a felek megállapodásán múlik, így a lenti sémák, csak általában igazak.

Mi az az earn-out klauzula?

Képzelje el, hogy eladja vállalkozását, hosszú évek kemény munkájának gyümölcsét. Talál egy vevőt, és mindketten megállapodnak az árban. Van azonban egy csavar: a fizetés egy része ahhoz kapcsolódik, hogy a vállalkozás az eladás után milyen jól teljesít. Ez a jövőbeni sikertől függő kiegészítő kifizetés az earn-out klauzula lényege. Egy olyan üzleti konstrukció, amely lehetővé teszi az eladó számára, hogy az eredeti vételáron felül további kifizetést kapjon a vállalkozás felvásárlást követő jövőbeli teljesítményétől függően. Olyan, mint egy „bónusz” az eladó számára, de ahhoz kötve, hogy a vállalkozás az akvizíció után elérjen bizonyos célokat, mivel a vételár egy bizonyos részét (vagy akár többségét) csak a ténylegesen kitűzött célok teljesülése esetén, időben később kapja meg az eladó. A vevő szemszögéből vizsgálva, az earn-out nagyobb biztonságot ad a teljes vételár megállapításánál, mivel a vevő az earn-out struktúrában már nem csak a cég múltját, hanem szerződéskötés utáni teljesítményét is árazza. A vevő az earn-out-tal tudja motiválni az eladót, hogy a cég eredményességét az adásvételi szerződés aláírása után is növelje és segítsen a vevőnek beilleszkedni a megvett cég operatív működtetésébe.

Miért alkalmazzák az akvizíciók során?

Az earn-out a vevő részére remek lehetőséget nyújt a rugalmas árképzéshez, különösen olyan esetekben, amikor a felek között a vállalkozás vélt értékében érzékelhető eltérés van. Ilyen esetekben az earn-out olyan kompromisszumként szolgálhat, amely elismeri a vállalkozás jövőjének előrejelzésével kapcsolatos bonyolult kihívásokat, ezáltal egy olyan mechanizmussá válik, amely lehetővé teszi a felek számára, hogy a vételárat a vállalkozás tényleges teljesítménye alapján, az akvizíciót követően kiigazítsák.

A legfontosabb és legnyomósabb indok, amiért az eladó és a vevő is bátran fordul jelen szerződési konstrukció alkalmazásához, a közös érdek. Mind az eladónak, mind a vevőnek érdekük fűződik a vállalkozás felvásárlást követő sikeréhez. Az earn-out összehangolja ezeket az érdekeket és a feleket partnerekké teszi a vállalkozás további működtetésében. E szerződéses konstrukció alkalmazásával az eladó érdekelt lesz abban, hogy aktívan részt vegyen a cég átadási folyamataiban, ami biztosíthatja a vevő számára a piacra való bejutást és a működőképes üzleti folyamatok átadását. Az eladó szakértelme és tapasztalata hozzájárulhat a cég stabil működéséhez a tranzakció után.

A gyakorlatban gyakran előfordul, hogy a nagy üzleti potenciállal rendelkező vagy innovatív vállalatok felvásárlása esetén a vevő nem teljes egészében vásárolja ki az eladót, hanem kisebbségi részesedést tart fenn a társaságban kulcsemberként jelenlévő eladó részére. Kulcsembernek minősül általánosságban az, aki speciális és nélkülözhetetlen tudással és tapasztalattal rendelkezik az eladásra kerülő társaság vonatkozásában, és akinek pótlása drága és időigényes, ilyen jellemzően CEO (vezérigazgató, ügyvezető) vagy a CFO (pénzügyi igazgató), vagy a CTO (technológiai vezető). Ezáltal a vevő stabilizálni tudja az akvizíciót azzal, hogy a kulcsembernek minősülő eladót is motiválttá teszi arra, hogy a tulajdonosváltozással szükségszerűen felmerülő átmeneti állapotot mind a külső (pl. szállítók, vevők, stb.), mind a belső (pl. munkavállalók) érdekeltek felé képviselje, irányítsa. Ez lehetővé teszi, hogy a vevő valóban egy olyan vállalkozást vegyen át az akvizíció után, mint amit annak múltja és jelene (pl. korábbi évek árbevétel, EBITDA adatok, piaci jelenlét, stb.) alapján a jövőre nézve remélhet. Ez a tényező vevői oldalról azért különösen jelentős, mert az M&A ügyletek jellegéből adódóan a vevő célja, hogy a kifizetett vételár a jövőben megtérüljön a társaság eredményéből, azonban a vételárat csak a vállalkozás múltját megvizsgálva tudja meghatározni, a társaság jövőjével kapcsolatban becsült értékek csupán egy támpontot jelentenek. Ez azt eredményezi, hogy a vevő szükségszerűen vállal a vagyonát érintő jelentős kockázatokat. Az earn-out ugyanakkor biztosítékot nyújthat arra vonatkozóan, hogy a cég valóban úgy teljesítsen a jövőben, mint amit a historikus adatok és az előzetes becslések alapján elvárnak.

Nincs egyetértés abban, hogy az earn-out klauzula alkalmazása előnyös vagy hátrányos, egyszerre vannak támogatói és ellenzői, ugyanakkor mindkét oldalnak vannak megfontolandó érvei. Az earn-out záradékok körüli vita ezért meglehetősen árnyalt és összetett. Egyik oldalról a támogatók hevesen érvelnek az érdekek összehangolása és az árképzés rugalmassága mellett, kihangsúlyozva az együttműködési szellem kialakulásának elősegítését, amely az eladót az akvizíció utáni siker aktív részesévé teheti.

A másik oldalról az ellenzők jogos aggályokat fogalmaznak meg, rámutatva a struktúra komplexitására, ugyanis az earn-out bonyolíthatja az akvizícióról történő megállapodást. Nem elegendő ugyanis csak a vételárról megállapodni, hanem szükséges bizonyos elérendő teljesítményekben (a továbbiakban: KPI) és azok mérésében is egyezségre jutni, mivel az eladó kizárólag akkor lesz jogosult az earn-out rendelkezésben foglalt összegre, ha az előre meghatározott KPI-okat a vállalkozás teljesítette. A KPI rövidítés az angol Key Performance Indicator szavakból ered, mely olyan kulcsfontosságú mutatókat jelent, amelyeket egy vállalat vagy projekt teljesítményének mérésére használnak. Ezek a mutatók segítenek az érintetteknek nyomon követni, hogy a vállalat vagy a projekt hogyan teljesít az előzetesen meghatározott célokhoz képest. Az elvárások között eltérések merülhetnek fel, ami potenciális konfliktusokhoz vezethet, amennyiben az earn-outot rögzítő megállapodás nem került megfelelően kidolgozásra.

A Morgan & Westfield álláspontja szerint az earn-out konstrukció alkalmazása ellen szól továbbá, hogy az előre meghatározott KPI mutatók könnyen manipulálhatók, melyet elsősorban a tisztázatlan számviteli elvekkel magyaráznak. A vevői oldalon több módszerrel is manipulálhatók az egyes mutatók. Amennyiben az earn-out összeg a vállalkozás EBITDA-jához kapcsolódik, a vevő többek között azzal csökkentheti az earn-out összegét, hogy túlzottan sokat költ pl. kutatás-fejlesztésre, hirdetésre, marketingre, termékfejlesztésre, túlzott fizetéseket teljesít a „belsős” személyeknek. Ezeknek a kiadásoknak néhány év elteltével jelenik csak meg a haszna a jövőben, de a jelenben az EBITDA csökkenését eredményezik, ezáltal hosszú távon a vevőt részesítik előnyben. A KPI mutatók eladói oldalról is könnyen manipulálhatók, ugyanis ha az eladó vezeti a vállalkozást, a társaság hosszú távú stratégiáját figyelmen kívül hagyva, a rövid távú céljaira fókuszálva készíthet a társaság jövedelmére vonatkozó olyan irreális előrejelzéseket, melyek a vállalkozás jövedelmének hirtelen, a valóságnál lényegesen magasabb megugrását prognosztizálják. Emellett többek között a saját magának és az ügyfeleknek nyújtott hitel feltételein lazíthat, ezáltal a vevőnek kedvezőtlenebb KPI mutatókat eredményezve.

Hogyan működik?

Az earn-out klauzula alkalmazása gondos strukturálást, pontos kommunikációt és az átláthatóság iránti szilárd elkötelezettséget igényel. Első lépésként a felek megállapodnak egy alap vételárban, és meghatározzák a potenciális earn-out összeg mértékét. Az earn-out struktúra elengedhetetlen eleme a KPI-ok megfelelő meghatározása, mivel ezek teljesülése esetén lesz jogosult az eladó a kikötött összegre. A KPI-ok lehetnek pénzügyi célok, piaci részesedési célok vagy a siker bármely más számszerűsíthető mutatói. E mérőszámok pontos meghatározása létfontosságú a félreértések elkerülése érdekében. A gyakorlatban a legelterjedtebb a KPI-t a vállalkozás által elért EBITDA-hoz vagy árbevételhez kötni, ugyanakkor a felek szabadon rendelkezhetnek egyéb mutatókról is.

Az "EBITDA" rövidítés az angolul "Earnings Before Interest, Taxes, Depreciation, and Amortization" kifejezésnek a betűiből áll össze. Az EBITDA egy pénzügyi mutató, amely a vállalat üzleti teljesítményét mutatja meg, mielőtt az adózási és pénzügyi tételek, valamint az értékcsökkenés és amortizáció költségeit levonnák a mérlegből. Ez a mutató segít a vevőknek, elemzőknek és vezetőknek jobban megérteni egy vállalat működését és jövedelmezőségét, anélkül, hogy az adózási és pénzügyi politikák befolyásolnák az eredményeket. Az American Bar Association által készített 2018-1Q2019 Private Target M&A Deal Points Study tanulmány szerint, a vizsgált earn-out rendelkezések mintegy 31 százaléka az EBITDA-t használta fő teljesítménymérőként; 29 százalék pedig a vállalkozás árbevételét. Tekintettel arra, hogy az egyes KPI-ok a felek megegyezésén múlnak, lehetőség van akár több olyan feltételt is meghatározni, amelyek együttesen alapozzák meg az earn-out összeg kifizetését. Ebben az esetben valamennyi feltételnek teljesülnie kell a meghatározott időkeret tartama alatt.

Az earn-out összegén és a KPI-okon kívül szükséges rögzíteni egy időszakot is, amely alatt a KPI-oknak teljesülniük kell ahhoz, hogy további kifizetések történjenek. Ez az időszak az üzlet jellegétől függően hónapokig vagy akár évekig is eltarthat. A Morgan & Westfield earn-outhoz készített útmutatója szerint a tranzakciók körülbelül kétharmada egy és három év közötti időtartamokat tartalmaz. Ennek azért van jelentősége, mert ha az előzetesen meghatározott időkeret alatt teljesülnek a KPI-ok, megtörténik az eladó számára a kifizetés, ezzel pedig megszűnik az earn-out szerepe.

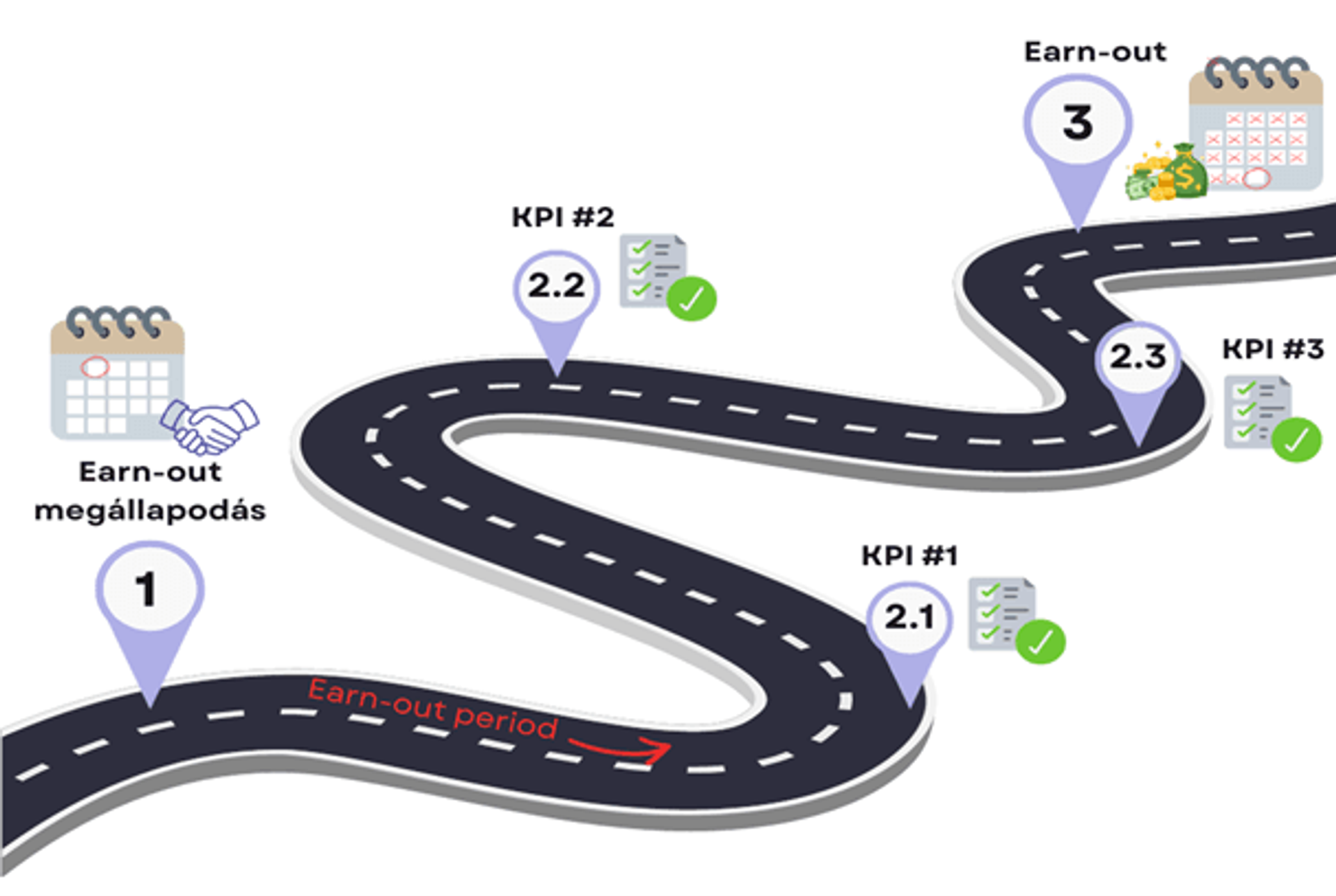

Az earn-out konstrukció könnyebb megértése érdekében az alábbi példán és ábrán keresztül szemléltetjük az earn-out konstrukció folyamatát.

- akvizíciós és earn-out megállapodás, mely során többek között lehetőség nyílik a vételár egy részének megfizetésére és az earn-out időszak időtartamának, a KPI-ok meghatározására, továbbá az earn-out összeg megállapítására.

- a meghatározott KPI-ok teljesülése, melyek időben elkülönülhetnek. A felek által szükséges meghatározni konkrét határidőt, ameddig teljesülnie kell a KPI-ként meghatározott feltételeknek.

- earn-out összeg megfizetése, amikor a KPI-ok teljesültek.

Összefoglalva elmondható, hogy az earn-out klauzula egy olyan szerződéses rendelkezés, amely egy mechanizmust rögzít, amelynek célja az új tulajdonosi körbe kerülő vállalkozás jövőjével járó bizonytalanságok csökkentése. Egy kompromisszumos eszköz, amely lehetővé teszi, hogy a tárgyalások során az eladó és a vevő közös nevezőre jussanak, ha a vélt értékek között eltérés van. Mi több, az eladót az akvizíciót követő fázis aktív résztvevőjévé teszi, elősegítve az együttműködést és a közös törekvéseket. Az earn-out előnyös a vevői oldalról, mivel csökkenti az üzleti tranzakcióval járó kockázatot, ösztönzi a cég teljesítményét és rugalmasságot biztosít a finanszírozásban. Emellett segíti az eladó aktív részvételét a cég átadási folyamatában és növeli az átmenet zökkenőmentességét, ezzel pedig elősegíti a sikeres üzleti tranzakciót és a hosszú távú üzleti stabilitást.